【MACRO 時勢】全球原油市場賽局:政策搖擺與戰略增產背後的複雜棋局

近期,全球原油市場受兩股力量衝擊:美國對伊朗政策反覆不定,自川普政府退出伊核協議並強力製裁,伊朗原油出口從2018 年峰值250 萬桶/ 日銳減至不足50 萬桶;拜登政府雖尋求談判,但因核心分歧陷入僵局。同時,OPEC + 推進增產計劃,自2020 年疫情減產以來,按2023 年會議方案,2024 年計劃增產約200 萬桶/ 日。兩者疊加,致使WTI 和布蘭特原油期貨價在70-90 美元/ 桶震盪,加劇了中東地緣政治博弈,影響全球能源格局重塑。

川普對伊政策:搖擺表態背後的市場與談判算計

美國對伊朗的「極限施壓」 政策正陷入前所未有的混亂。近日,川普在社群媒體上突然表態“中國現在可以繼續購買伊朗石油”,這與他五月“必須立即停止所有伊朗石油交易” 的強硬立場形成鮮明反差。更在北約峰會上直言伊朗“需要資金重建”,“想賣石油就讓他們賣”,全然不顧其政府為扼殺伊朗石油出口制定的系列政策。

這一表態迅速引發連鎖反應。支持者認為,這可能是川普為開啟與伊朗新談判鋪路—— 以放鬆制裁為“大胡蘿蔔”,而放寬中國購買伊朗石油限制是關鍵環節。彭博經濟研究中東地緣經濟主管埃斯凡迪亞里便指出,此舉或為「極限施壓」 政策松綁埋下伏筆。但反對聲浪同樣強烈:美國防務民主基金會伊朗計畫主任本・塔勒布強調,空襲後正是收緊施壓的最佳時機,需切斷伊朗重建資源;哈德遜研究所高級研究員里布阿則警告,放鬆限制將變相資助伊朗軍事及代理人網絡。

然而,川普的表態並非政策轉向。他明確表示不會放棄對伊制裁,白宮高級官員也證實相關限制將持續。里布阿認為,這更可能是預防油價飆升的「算計性表態」—— 利用市場預期穩定價格。布魯金斯學會外交政策項目主任馬洛尼則點出核心:川普以“交易思維” 看待危機,導致當前伊朗制裁政策“極度混亂”,而這種無常性已成為市場新的風險變量。

OPEC + 增產:沙烏地阿拉伯主導的市場份額爭奪戰

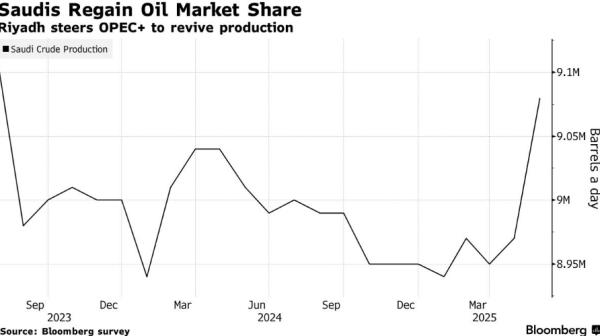

與美國政策的搖擺形成呼應的,是OPEC + 掀起的增產潮。在沙烏地阿拉伯的主導下,OPEC + 正計劃於本週末開啟第四輪大規模增產,擬從8 月起每日再增加41.1 萬桶,延續5 至7 月的增產節奏。這項決策源自於沙烏地阿拉伯對市場份額的迫切爭奪—— 面對美國頁岩油商等競爭對手的蠶食,利雅德決心透過恢復產能重奪主動權。

儘管全球燃料需求疲軟、供應過剩跡象顯現,OPEC + 過去三個月仍以最初計劃三倍的速度復產,目前已恢復2023 年減產額度的約三分之二。若按此節奏,再經兩輪增產即可完成全部復產,屆時或將解除更深層供應限制。不過,實際增產量始終不如預期:5 月八大核心成員國僅增產15.4 萬桶/ 日,不足計畫的四成,伊拉克、俄羅斯因彌補前期超產放棄部分額度,哈薩克更持續超產數十萬桶,令沙烏地阿拉伯頗為不滿。

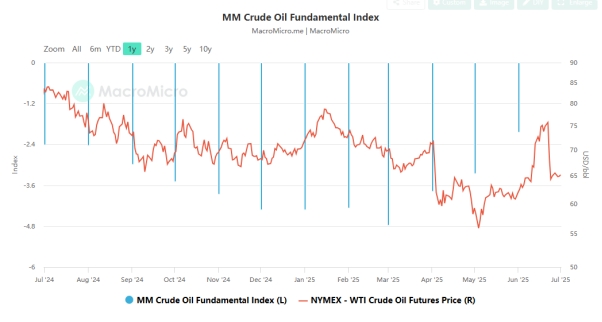

增產對油價的衝擊立竿見影。受此影響,疊加以色列與伊朗停火協議緩解中東出口擔憂,布蘭特原油期貨已跌至每桶68 美元附近,較年初下跌逾9%。摩根大通預測,油價或在今年稍晚跌至60 美元出頭,2026 年進一步下探。但OPEC + 似乎決心已定,Onyx 資本集團研究主管奇林吉里安直言:“他們已採取市場份額戰略,木已成舟。”

短期承壓與長期佈局:全球原油市場的未來博弈

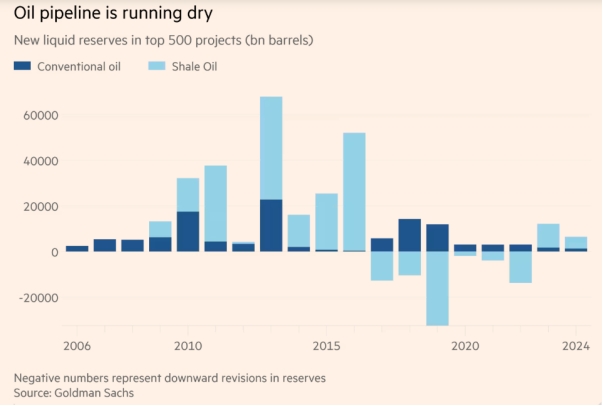

OPEC + 的增產邏輯,實質暗藏長期策略考量。歷史上,該組織信奉“減產保價”,但此次轉向背後,既有懲罰超產成員國的意圖,也有緩衝美國對伊朗制裁衝擊、為特朗普政府送上“降通脹禮物” 的算計。更關鍵的是,非OPEC 產油國的後勁不足給了OPEC 底氣:高盛數據顯示,過去五年非頁岩油田年均發現量僅25 億桶,不足前三年的四分之一;美國能源資訊署預測,頁岩油將在2027 年達峰後衰減。這意味著,待競爭對手產能下滑,OPEC + 可望以存量優勢重掌定價權。

而川普政府的政策混亂,更讓市場添了一層不確定性。一方面,放寬中國購買伊朗石油的暗示可能增加原油供應,與OPEC + 增產形成疊加效應,進一步壓製油價;另一方面,制裁政策的反覆又讓交易商難以預判實際供應變化。正如馬洛尼所言,川普的“交易思維” 讓伊朗制裁政策陷入“極度混亂”,而這種無常性,正成為全球原油市場波動的又一催化劑。

從短期看,油價承壓與產油國財政壓力加劇已成定局:全球經濟復甦放緩、新能源替代加速,致使需求不足,WTI 原油期貨價三月內震盪下行超15%;沙烏地阿拉伯、俄羅斯等OPEC + 核心國因基建與福利支出成長,財政平衡油價持續攀升。長期而言,能源博弈更趨複雜:OPEC + 動態控產與美國頁岩油靈活供應戰略對沖,美國能源政策搖擺,伊朗核協議、委內瑞拉復產等變數頻出,持續重塑全球能源格局。這場融合地緣政治、技術與經濟利益的原油博弈遠未終結。