2025年6月非農報告深度解析:“虛火”難掩就業隱憂

一、非農摘要

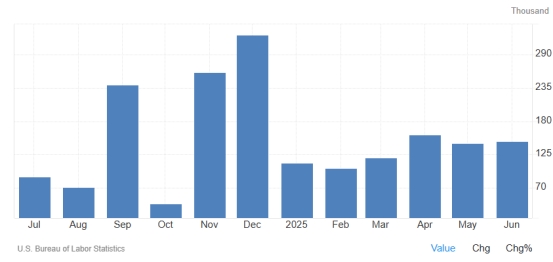

2025年6月美國非農就業數據表面超預期但結構疲軟,新增就業14.7萬人(預期11萬,前值修正後14.4萬),失業率降至4.1%(預期4.3%),薪資同比增長3.7%(預期3.8%)。 儘管headline數據強勁,但私人部門僅新增7.4萬人,為2024年10月以來最低水准,且政府部門貢獻近半數新增就業(7.3萬人),主要集中在州和地方教育領域。

失業率下降存在統計“水分”:若計入新增的25.6萬“沮喪工人”(Discouraged Workers),失業率將升至4.261%,更符合就業市場逐步走弱的趨勢。 薪資增速放緩至2024年7月以來最低,顯示通脹壓力邊際緩解,但可能抑制消費需求。

二、小非農ADP與大非農解讀

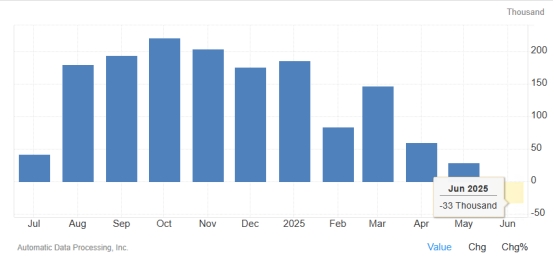

6月小非農ADP就業人數意外减少3.3萬人(預期+9.8萬),創2023年3月以來最大降幅,服務業就業遭遇疫情以來最大萎縮。 這與大非農的差异主要源於政府部門擴張(如州/地方教育崗位激增)及統計方法差异:ADP僅覆蓋私營部門,而大非農包含政府就業且家庭調查顯示失業率下降。

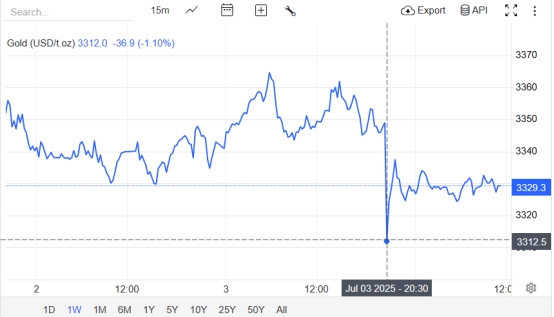

數據公佈後,市場對7月降息概率從23.8%驟降至5.2%,美元指數反彈至97.04,10年期美債收益率攀升至4.25%,導致現貨黃金短線暴跌近40美元至3311.5美元/盎司,最終收跌1.1%。 不過,黃金長期支撐因素(如全球央行購金、美元信用體系變化)未被破壞。

三、歷史非農資料圖表

失業率趨勢:1月至6月失業率經調整後從4.011%升至4.261%,顯示就業市場緩衝墊漸薄。

非農就業修正:4月和5月非農數據合計上修1.6萬人,顯示勞動力市場韌性被低估。

薪資增長放緩:6月薪資同比增速創2024年7月以來新低,反映通脹壓力邊際緩解。

四、相關機構或銀行的觀點

華泰證券:6月非農超預期但私人部門就業明顯放緩,維持美聯儲9-12月兩次預防式降息判斷。

中信證券:就業市場“緩衝墊”有限,預計9月議息會議降息。

中金公司:非農韌性不支持提前降息,下一次降息或延至四季度。

美聯儲官員博斯蒂克:當前觀望是合適的,需評估關稅對通脹的滯後影響。

“新美聯儲通訊社”Timiraos:非農數據强化觀望立場,7月降息概率僅剩5.2%。

五、2025年6月大非農交易提醒

現貨黃金:

策略:詳情見專欄:《獨家觀點》

邏輯:非農數據壓制降息預期,美元走强短期壓制金價; 技術面日線收盤價跌破21日均線,小時級別偏空。

現貨白銀:

策略:詳情見專欄:《獨家觀點》

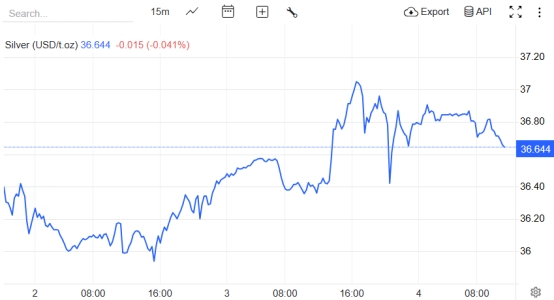

邏輯:非農後白銀收復部分跌幅,20日均線支撐有效,小時級別突破震盪區間。

六、非農當周其他重要行情資訊

關稅政策:美國自6月23日起對鋼鋁製品加征50%關稅,可能推高製造業成本及消費品價格,加劇通脹壓力。 需關注7月15日公佈的6月CPI數據(預計總體環比0.33%,覈心0.42%)。

地緣政治:中東局勢因美伊核談判重啓有所緩和,但巴以衝突持續(加沙地帶超5.7萬人死亡)仍構成潛在風險。

美聯儲政策動向:6月會議維持利率不變,市場聚焦7月29-30日議息會議對關稅影響的評估。

美債收益率:10年期美債收益率攀升至4.25%,短期壓制無息資產黃金吸引力,但長期需關注“高利率常態化”對經濟的滯後衝擊。

市場休市:因美國天煞-地球反击战,黃金外匯市場於7月5日淩晨1點提前休市,需注意流動性變化。

風險提示:非農數據的表面強勁可能掩蓋就業市場結構性問題,地緣政治與關稅政策的不確定性或加劇市場波動。 投資者需結合自身風險承受能力,動態調整倉位。