【MACRO銳評】美國6月非農業資料全景解析:就業韌性與政策博弈下的市場漣漪

美國勞工統計局週四公佈的6月非農數據,如同一顆投入市場湖面的石子,既折射出美國勞動力市場的複雜韌性,也引發了金融市場對聯準會政策路徑的重新審視。從就業數據本身到資產價格波動,從產業結構分化到機構觀點交鋒,這份報告勾勒出美國經濟當前的微妙圖景。

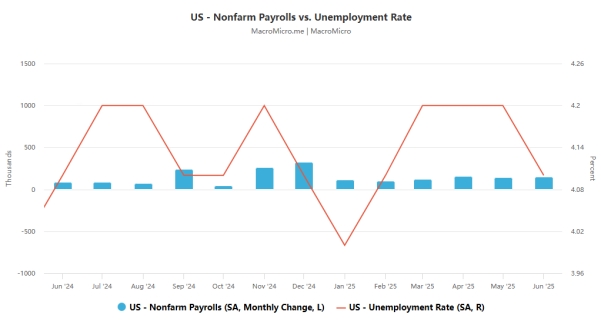

一、資料全貌:超預期成長與結構性特徵並存

6 月非農業就業人口新增14.7萬人,不僅高於預期的11萬人,前值從13.9萬人上修至14.4 萬人,實現連續第四次超過經濟學家預測。失業率則意外下滑至4.1%,低於預期的4.3% 和前值4.2%,自2024 年5 月以來始終穩定在4.0%-4.2% 的狹窄區間。

薪資成長則呈現溫和放緩態勢:平均每小時薪資月率上漲0.2%,低於預期的0.3% 和前值0.4%;年率成長3.7%,較預期的3.9% 和修正後前值3.8% 略有回落。這「就業強、薪資緩」 的組合,既顯示勞動市場仍有活力,又緩解了通膨反彈的擔憂。

從調查細節來看,家庭調查數據揭示了更深層結構:長期失業者(失業27 週及以上)增加19 萬人至160 萬人,佔失業總人數的23.3%;勞動參與率穩定在62.3%,就業— 人口比率維持59.7%。值得注意的是,邊緣性勞動力(有就業意願但未積極求職)增加23.4 萬人至180 萬人,其中「失望勞動者」(認為無法找到工作)激增25.6 萬人至63.7 萬人,暗示勞動力市場仍有隱性鬆弛。

二、市場連鎖反應:資產價格與政策預期驟變

數據公佈後,金融市場迅速調整定價:美元指數短線拉升,日內漲0.47%,收於97.308,觸及97 關口;現貨黃金則短線下挫19 美元,下破3320 美元/ 盎司,收跌0.65% 至3328.04 美元/ 盎司。

對聯準會政策的押注更是發生顯著逆轉:利率期貨交易員徹底放棄7 月降息預期,9 月降息機率從數據公佈前的98% 驟降至80%。不過,隔夜指數掉期市場仍顯示,9 月前降息可能性超70%,年底前或有另一次降息,反映市場對政策寬鬆的長期預期尚未根本動搖。

三、就業結構:政府主導成長與私部門分化

機構調查數據顯示,6 月就業成長呈現「政府強、私營弱」 的特徵。政府部門新增7.3 萬個職位,其中州政府教育領域貢獻4 萬個,地方政府教育增加2.3 萬個,但聯邦政府連續第五個月裁員,減少7,000 人,自1 月以來累計裁員6.9 萬人。

私部門表現分化:醫療保健業新增3.9 萬個崗位,與近12 月平均接近;社會援助行業增長1.9 萬人,主要來自個人和家庭服務;建築業逆勢增加1.5 萬個崗位,為去年12 月以來最大增幅,儘管抵押貸款利率高企且春季房地產市場表現疲軟。而採礦、製造業、零售等多數產業就業變化不大,私部門整體新增7.4 萬人,低於預期的10 萬人,較5 月的13.7 萬人明顯回落。

四、各方解讀:勞動市場韌性與政策路徑之爭

「聯準會傳聲筒」 Nick Timiraos 指出,報告顯示勞動市場「招聘緩、解僱緩」 的特徵仍在延續。 Brandywine 全球投資的Jack McIntyre 認為,硬數據(如非農業就業)的強勁證明聯準會按兵不動是正確的,市場變化正使殖利率曲線趨平,曲線趨陡交易平倉可能持續。 分析師Chris Anstey 強調,這份報告並未構成聯準會立即降息的迫切理由,川普政府或會藉此強調就業連續超預期,凸顯「通膨溫和、就業穩健」 的經濟韌性。

但失業率下降或與移民政策相關:6 月外國出生工人降至3,260 萬,較3 月減少110 萬,連續三個月下滑,分析師Jonnelle Marte 認為,移民勞動力萎縮可能抑制失業率,與邊境管制加強有關。全球最大債基貝萊德的Jeffrey Rosenberg 則持謹慎態度,認為依賴州和地方政府招募的成長實則弱於預期,私部門疲軟不容忽視。

五、美債與政策展望:高盛下調殖利率預期

儘管6 月非農業數據減輕了聯準會降息壓力,但高盛集團在7 月3 日報告中仍下調美債殖利率預測,預計年底兩年期和十年期美債殖利率分別為3.45% 和4.20%,較此前預測下調0.4 和0.3 個百分點。其策略師認為,政府招聘主導成長、勞動參與率微降等因素削弱了數據強勁度,且聯準會有空間更大幅度降息,支撐更低收益率。

高盛同時提到,川普擬簽署的3.4 兆美元財政計畫(含減稅)可能增加政府借貸,但若能透過降息實現“良性低利率路徑”,可提升美債吸引力。目前10 年期美債殖利率為4.35%,高於高盛4.20% 的年底預期,顯示市場與機構對政策路徑的定價仍有分歧。

綜上,6 月非農業報告既展現美國勞動市場的韌性,也揭露結構性矛盾。對聯準會而言,「就業穩健+ 薪資溫和」 的組合為政策觀望提供空間;對市場而言,在硬數據與軟預期、短期波動與長期趨勢的博弈中,未來走勢將更依賴通膨數據與財政政策的進一步演化。