【MACRO銳評】日本降息縮債+ 油價85 美元,你的美股持股能抗住嗎?

【MACRO銳評】日本降息縮債+ 油價85 美元,你的美股持股能抗住嗎?

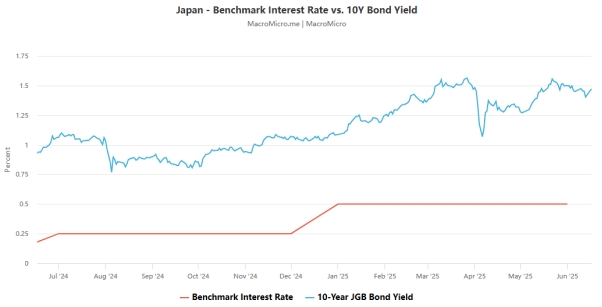

一、日本央行維持寬鬆基調,逐步推動國債購買縮減計劃

6 月17 日,日本央行宣布維持0.5% 的目標利率不變,連續第三次貨幣政策會議按兵不動,符合市場預期。該行以8 比1 的投票結果決定,將現有債券縮減計劃延續至2026 年3 月,自2026 年4 月起每季每月減少約2000 億日元國債購買量,直至2027 年1-3 月將月度購買規模降至約2 兆日元。

政策聲明指出,日本經濟整體呈溫和復甦態勢,出口和工業生產持平,設備投資因企業利潤改善而溫和增長,私人消費在就業環境改善下維持韌性,但住宅投資疲軟。物價方面,核心CPI 較去年同期漲幅約3.5%,主要受薪資上漲傳導及食品價格(如米)影響,但隨著進口價格及食品漲價因素減弱,核心通膨預計短期低迷,中長期隨經濟回升逐步向物價穩定目標靠攏。日本央行強調,將以可預測方式削減國債購買,同時保留彈性以維護市場穩定,若長期利率快速上升,將透過增加購買或固定利率操作來應對。

二、聯準會按兵不動預期升溫,政策滯後擔憂隱現

市場普遍預計聯準會在周四凌晨的會議中將維持利率不變,CME 利率期貨隱含的機率已飆升至99.3%。然而,核心PCE 物價指數比去年同期仍在3.2% 的高點徘徊,距離聯準會2% 的通膨目標尚有明顯差距。亞特蘭大聯邦儲備銀行主席博斯蒂克近期公開表示,需看到至少連續三季核心通膨低於2.5%,才會考慮調整貨幣政策。值得注意的是,當前地緣政治風險持續發酵:美國對中國半導體產業鏈的新一輪關稅清單即將落地,同時伊以衝突致使布蘭特原油期貨價格創下近18 個月新高。讓聯準會陷入"抗通膨" 與"防衰退" 的兩難。美國總統川普更在社群媒體上連發三條推文,指責鮑威爾"死守高利率是經濟自殺行為",這種政治幹預進一步加劇了政策不確定性。

勞動市場的疲軟跡象正在形成惡性循環:上週首次申請失業救濟人數攀升至23.8 萬人,創2023 年11 月以來新高;ADP 就業報告顯示私部門僅新增就業14.5 萬人,遠低於市場預期的20 萬人。薪資成長方面,平均時薪年漲幅已從年初的4.2% 滑落至3.7%,實質薪資購買力持續下降。根據紐約聯邦儲備銀行最新預測模型,2026 年底失業率突破4.6% 的機率已達68%,較聯準會3 月預測的4.3% 顯著上調。房地產市場同樣承壓,房價指數連續7 個月下跌,美國家庭淨資產縮水規模已達1.2 兆美元。消費者行為隨之改變,儲蓄率從去年同期的4.1% 躍升至5.8%,信用卡消費額季減1.3%,這種預防性儲蓄行為正削弱消費引擎對經濟的拉動行動。

從貨幣政策賽局視角來看,若剔除貿易摩擦與地緣衝突帶來的臨時性通膨擾動,核心服務通膨已連續五個月低於2.2%,符合降息條件。市場普遍預期聯準會將在8 月傑克遜霍爾全球央行年會上釋放政策轉向信號,但蒙特利爾銀行經濟學家警告,若等待時間過長,製造業PMI 已連續14 個月處於榮枯線下方的現實,可能加速經濟衰退進程。與之形成鮮明對比的是,道富環球顧問發布的壓力測試顯示,當前美國經濟的脆弱性指數已達到2008 年金融危機以來第二高位,建議聯準會在6 月議息會議就啟動25 個基點的降息週期,以避免經濟"硬著陸" 風險。

三、伊以衝突發酵,美股面臨三重風險考驗

加拿大皇家銀行(RBC)指出,伊以衝突可能透過三大路徑拖累美股:

估價風險:地緣政治不確定性上升時,標普500 指數本益比傾向收縮。目前股價接近歷史新高,4 月關稅危機期間估值未跌至「便宜」 區間,對利空消息敏感度高。

市場情緒受挫:中東局勢升級可能逆轉近期改善的投資人情緒。企業與消費者已顯謹慎- 第二季CEO 信心降至三年最低,消費者對關稅、極端天氣等擔憂猶存,財報電話會議提及地緣政治的頻次增加。

油價飆升推高通膨:若衝突導致中東供應中斷,油價或進一步上漲,RBC 預計核心PCE 通膨可能升至4%,壓制聯準會2025 年降息空間(可能僅兩次),進而衝擊依賴降息預期的股市估值。

該行壓力測試顯示,標普500 指數年底公允價值或跌至4800-5200 點,較目前水準可能下跌20%,而其先前上調的年終目標價5730 點亦存在4% 下行空間。儘管華爾街多數機構仍看好2025 年股市正成長,但摩根大通、花旗等已下修預期至6,000-6300 點區間。

結語

當前全球金融市場正深陷貨幣政策分化與地緣風險交織的複雜困局:日本央行在國內消費溫和復甦、核心通膨連續19 個月高於2% 的背景下,逐步縮減YCC 收益率曲線控制政策,10 年期國債收益率突破0.8% 關鍵閾值,引發全球債市連鎖反應;美聯儲面對核心PCE物價指數年增3.7%、非農就業數據超預期的矛盾信號,陷入"抗通脹緊迫性" 與"經濟軟著陸訴求" 的兩難抉擇,市場對6 月暫停加息概率的預期已升至89%;與此同時,伊以衝突持續升級,伊朗革命衛軍加沙地帶、紅海指數形成估值壓制。貨幣政策轉向與地緣衝突的共振效應,正迫使投資人重新校準風險模型,在利率波動與避險情緒的雙重衝擊下尋求資產配置新平衡。

上一篇:中東戰火持續陞級! 以方誓言戰鬥到底,特朗普否認停火

下一篇:暂无